使用料・手数料設定の基本方針

最終更新日:2019年11月29日

公の施設の利用や各種証明・許認可などのサービスに必要な経費は、公費(税)とともに受益の対価として徴収する使用料・手数料によって賄われています。

この使用料・手数料の設定に当たっては、「受益者負担の原則」に基づきサービスの提供に必要な経費について一定程度の費用負担を受益者に求め、サービスの提供を受ける方と受けない方との負担の公平性を図る必要があります。

また、受益者に応分の負担を求めるには、使用料・手数料の積算基礎を明らかにし、受益者のみならず市民の皆様に説明責任を果たすことも必要となります。

このようなことから、川越市では、平成30年11月に、すべての使用料・手数料に関する料金設定の考え方を整理した「使用料・手数料設定の基本方針」を定めました。

今後、使用料や手数料を新たに設定する場合や見直しを行う場合には、この基本方針をもとに料金を算定します。

基本方針の主な内容

使用料・手数料設定の基本的な考え方

- 使用料は、公の施設の維持管理に要する経費に基づくことを基本として設定するとともに、当該公の施設を利用する方と利用しない方との負担の公平性を確保します。

- 手数料は、行政サービスの提供に要する経費に基づくことを基本として設定するとともに、当該行政サービスの提供を受ける方と受けない方との負担の公平性を確保します。

- 市は、効率的で効果的な公の施設の維持管理により、経常的な経費の削減を図るとともに、利用者数の増加や利用率の向上による収入の確保に努めます。

- 市は、効率的で効果的な行政サービスの提供により、事務処理経費の削減を図るとともに、処理時間の短縮など行政サービスの向上に努めます。

- 市は、使用料・手数料に要する経費を把握し、3年を目途に定期的に検証するとともに、社会経済状況の変化にも対応した使用料・手数料とすることとします。

使用料・手数料の算定方法

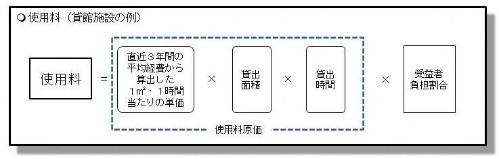

- 使用料は、公の施設の維持管理に要する経費を統一的な方法により把握する「使用料原価」に、公の施設を目的・性質で分類して利用者と公費(税)との負担割合を定めた「受益者負担割合」を乗じた額を基本として算定します。

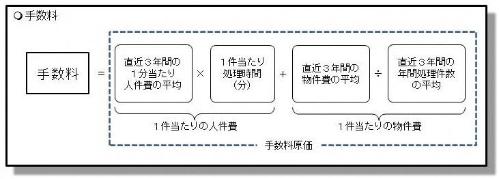

なお、必要に応じて、近隣の民間施設や類似の地方自治体で定める使用料との均衡にも配慮するものとします。 - 手数料は、行政サービスの提供に要する経費を統一的な方法により把握する「手数料原価」全額を基本として算定します。

なお、必要に応じて、手数料を徴収する事務を本市と同様に処理する他の自治体の手数料との均衡にも配慮するものとします。 - 法令等の算定方法や個別の検討により定められる使用料・手数料は、個別に算定方法を明らかにした上で適切な額を設定するものとします。

使用料の算定式

手数料の算定式

ダウンロード

PDF形式のファイルを開くには、Adobe Acrobat Reader DC(旧Adobe Reader)が必要です。

お持ちでない方は、Adobe社から無償でダウンロードできます。

![]() Adobe Acrobat Reader DCのダウンロードへ

Adobe Acrobat Reader DCのダウンロードへ

お問い合わせ

財政部 財政課 予算担当

〒350-8601 川越市元町1丁目3番地1

電話番号:049-224-5618(直通)

ファクス:049-225-2895